B!

B!

カナダで長く暮らしていると気になるのが年金。

アルバイトなどでも、一定の所得額を超えると年金保険料としてお給料から引かれている方も多いはず。

今回は、カナダの年金制度や日本との比較もご紹介します!

目次

カナダの年金制度は大きく2種類

カナダ政府主体で運営する年金制度はざっくりと「OAS」と「CPP」の2つに分けられます。

これらが2階建ての構造になった年金制度で、国民年金と厚生年金で構成される日本の年金制度とよくに似ています(企業年金や個人年金など除く)。

カナダの年金制度では、1階部分が「OAS(Old Age Security Pension)」と呼ばれる老齢年金で、2階部分が「CPP(Canada Pension Plan)」と呼ばれる退職年金(障害年金なども含む)で構成されています。

また、2階建ての屋上に当たる部分には、企業や個人が主体となって運営する私的年金もあります。

各年金の支給要件や金額は、カナダでの居住年数や働いた年数、個人の所得額によって異なります。

ここからはOASとCPP、それぞれの年金についてご紹介します。

カナダの年金の1階部分にあたる「OAS(老齢年金)」とは

カナダの年金制度の基礎となる1階部分にあるのが「OAS(Old Age Security Pension):老齢年金」という、一定の年齢を超えるともらえる年金です。

老齢年金とは「老後の支えに年金が月いくらもらえる」といった、いわゆる一般的な”年金”という言葉のイメージにあたるものです。

なお、OAS制度には、老齢年金以外に「GIS(Guaranteed Income Supplement:補充所得年金)」と呼ばれる、定年後に低収入者のカテゴリーに入る人を対象とした年金や、「SPAN(Spouse’s Allowance):配偶者手当」という60歳〜64歳の配偶者を亡くした方や、夫婦一方の年金を収入として生活する家庭(専業主婦がいる家庭など)を対象とした年金も含まれています。

OASの支給にはカナダでの居住年数が重要

以下は、OASの支給要件を簡単にまとめたものが以下です。

・65歳以上でカナダの市民権または、永住権を保有

・18歳以降で最低10年間カナダに居住

・満額の支給には40年間カナダに居住する必要あり

OASは、65歳以上でカナダの市民権または、永住権を保有する人に毎月カナダ政府から支給されます。

ただし、現在の受給年齢65歳は、2023年から2029年の間で67歳まで繰り下げられる予定です。

また、カナダに何年住んでいるかという居住年数の要件もあります。

具体的には、18歳以降で最低10年間のカナダにおける居住証明書が必要です。

なお、受給資格を満たした方がカナダ国外に居住している場合、18歳以降でのカナダにおける最低20年間の”居住証明書”が必要です。

そして重要なのが、18歳以降で何年間カナダに居住したかによって給付額が異なる点です。

満額を受給するには40年間カナダに居住する必要があります。

たとえば、24歳から64歳までの40年間カナダで居住した人なら、65歳から満額が受給できるということです。

また、OASの支給には申請が必要で、受給年齢に達した後に申請した場合、支給の遡及期間(=さかのぼって請求できる期間)は最大11カ月までなので注意しましょう。

OASの支給月金額は日本円で約5.1万円ほど

カナダ政府の公式サイトによると、2020年2月現在のOASの満額支給額は、

| 月間の満額 | 年間の満額 |

| $613.53 | $128,137 |

です(婚姻の有無によらず、個人所得として)。

仮に1カナダドル=83.79円として日本円に換算すると約5,1407.68円(小数点第3位以下を四捨五入)です。

※三菱UFJリサーチ&コンサルティング:外国為替相場情報 > 前年の年末・年間平均 2019より年間平均 TTSを参照。

ただし、これは居住年数が40年以上の場合の満額です。

居住年数が40年に満たない場合は、単純に満額を

OASの満額✕居住年数/40

で計算した金額が支給されます。

例えば、居住年数が20年であれば、613.53✕20/40=約306.77ドル(小数点第3位以下を四捨五入)。

となり、日本円で約2.6万円ほどなので居住年数が短い場合、OASの老齢年金だけで暮らすのは少し厳しいかもしれませんね・・・。

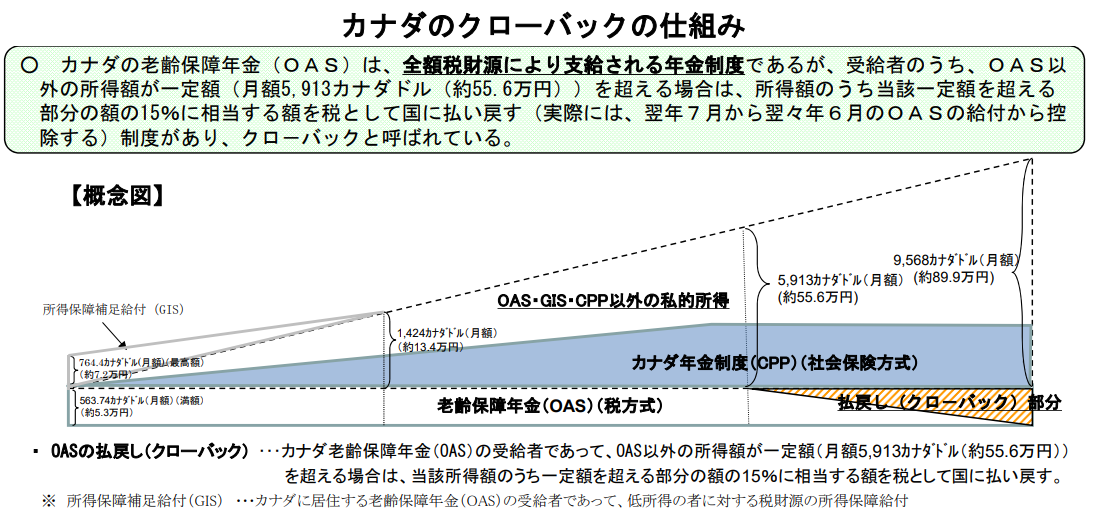

なお、OASの受給額は課税対象です。さらに、OASの受給者は、OAS以外で一定額以上の収入のある人には払い戻し(クローバック)の義務があり、この一定額は2020年2月現在$77,580ドル(2019年の収入として)となっています。

総所得が高い人だと、受け取る老齢年金の一部分または全額を税金として払い戻す場合があるので注意しましょう。

photo from 日本年金機構 社会保障審議会資料

※上記資料は、2014年の厚生労働省年金局による資料の抜粋のため、払い戻し義務が生じる基準額が当時の$5,913となっています。

OASと日本の老齢基礎年金の比較

以下は、カナダのOASと日本の国民年金(老齢基礎年金)の満額を比較しています(2020年)。

| 1人分のOASの満額 | 1人分の老齢基礎年金月額の満額 |

| $613.53 | 65,141円 |

OASの満額月額が日本円で約5.1万円なので、日本の国民年金(老齢基礎年金)よりやや低額です。

ただ、どちらもこの給付だけで生活するのは厳しそうな金額となっていますね。

OAS(老齢年金)は給料からの年金保険料の徴収なし!

OASは税収を財源にしているため、年金保険料の徴収はありません。また、年金を受給する時点までに就労していたかも問われません。

OAS制度の老齢年金は、日本の国民年金の老齢基礎年金と似ていますが、日本の国民年金はご存知のように毎月一定額の支払いが必要です。

給料から年金保険料を払わずとももらえる老齢年金がある!というのはカナダの年金制度の特徴の一つです。

日本ではお給料から義務として天引きされるので、驚きですね!

カナダの年金の2階部分にあたるCPP(退職年金)とは

カナダの年金制度の2階部分にあるのが「CPP(Canada Pension Plan)」で、支払った保険料に比例した額を60歳以降に受給できる年金です。

CPPの支給額は、会社などの給料から自動的に天引きされた(積み立てた)額に比例し、日本の老齢厚生年金と非常に似たシステムです。

会社から給料などをもらっている給与所得者は、雇用主と保険料を折半し支払いますが(基本的には自動で天引き)が、自営業者は全額自己負担です。

また、2020年2月現在のCPPの保険料率は以下です。毎月の所得に以下の割合をかけた金額を支払います。

| 雇用主または従業員 | 自営業者 |

| 5.25% | 10.5% |

なお、CPPには退職年金(Retirement Benefits)以外に、

●被保険者が障害を負った場合の障害者年金(Disability Benefits)

●被保険者の死亡により残された家族への遺族年金(Survivor Benefits)

●死亡年金(Death Benefits)

●児童手当(Children’s benefit)

なども含まれていて、それぞれ受給者の細かな要件が設定されています。

ちなみに、ケベック州ではCPP(日本の厚生年金にあたるもの)の代わりとなる、ケベック州独自の年金制度「QPP(Québec Pension Plan)」が適用されます。

しかし、CPPとQPPは記録の通算をおこなっており,年金給付の内容はほぼ同じだと言われています。

CPPの支給要件は年齢と申請が重要

CPPには障害年金などいくつかの年金が含まれますが、今回は老後に焦点をあてるためOAS(老齢年金)に上乗せして支払われるCPPの”退職年金(Retirement Benefits)”をベースにご説明します。

以下は、CPPの退職年金の支給要件です。

・CPPの保険料を最低でも1年以上支払っている

・60歳以上

・受給申請をおこなう(自動で支払われるわけではない)

カナダでCPPの保険料を一年間以上払ったことのある人なら、申請することで60歳の誕生日を迎えた時点から毎月CPPの退職年金を受給可能です。

ケベック州を除くカナダの各地では、18歳から70歳の間で就労(ワーキングホリーデイや駐在期間なども含む)し、年間所得が3,500ドルを超える人は、所得額に応じたCPPの保険料を支払う義務が発生します(CPP上で障害者とされる方や、すでにCPPを受給されている方を除く)。

ちなみに退職年金という名前ですが、仕事をしながらでもこの年金は受給できます。

なお、CPPの退職年金は65歳からの支給を前提としたものですが、60歳~64歳でも受給年齢を繰り上げて受給可能です(減額調整あり)。

その際は、年金以外の労働による収入がある場合、その年間収入が65歳で受給するCPPの年金額より少ないことが条件です。

一方で、65歳以降で繰り下げて受給することも可能です。この場合は年金以外の所得額は特に問われないため、65歳以降に収入がいくらあっても規定の年金額が支払われます(増額の調整あり)。

また、70歳以上の方や、一度CPP年金を受給し始めた方は、引き続き仕事をしたり、または再就職しても年金受給以降は新たにCPPの保険料の支払いはできないので注意しましょう。

CPPの支給には申請が必要です。受給年齢に到達後に申請した場合、支給の遡及期間(=さかのぼって請求できる期間)は最大12カ月までなので注意しましょう。

CPPの支給額の平均と最高額

CPP制度には、退職年金以外に障害年金などの年金が含まれます。

以下はカナダ政府発表のCPP受給額の平均&最高月額の一覧です(すべてカナダドル)。

| 年金または給付の種類 | 新規受益者の平均額(2019年10月) | 最大支払額(2020年) |

| 退職年金(65歳から受給の場合) | $672.87 | $1,175.83 |

| 障害年金 | $1,001.37 | $1,387.66 |

| 遺族年金(死亡した加入者の配偶者が65歳未満) | $443.37 | $638.28 |

| 遺族年金(死亡した加入者の配偶者が65歳以上) | $304.43 | $705.50 |

| 子どもへの給付(加入者の障害・死亡) | $250.27 | $255.03 |

| 死亡一時金 | $2,488.97 | $2,500.00 |

一般的にCPPの退職年金の月額は、65歳から受給する場合、保険料を納めていた期間の平均月収の25%が”目安”といわれています。

なお、CPPの受給額は保険料の支払額・期間により様々なので、ご自身が受け取れる目安額を知りたいときはこちらのカナダ政府公式サイトで簡易な計算がおこなえます。

なお、ケベック州に住み・働いていたことがある方はこちらのカナダ政府公式サイトをご覧ください。

カナダと日本の年金額の目安と比較

以下は、現在のカナダ・日本で暮らす、65歳以上の夫婦の各世帯の年金月額(老齢・退職年金)を想定した月額です。

年金の支給額は加入期間や支払った保険料、家族構成などで様々なため、あくまで目安としてご覧ください。

| 【カナダ】OAS(配偶者あり)+CPP(夫1人分)の合計月額 | 【日本】老齢厚生年金(夫婦2人分の老齢基礎年金を含む)の平均月額 |

| $1,589.22 | 220,724 円 |

【想定の家族構成】

・夫が平均的な年収で40年間就業、妻は40年間専業主婦

・夫婦とも65歳から年金受給

・1階部分にあたる老齢年金は、カナダのOAS・日本の老齢基礎年金とも満額支給を前提とする。

現在のカナダで65歳以上の夫婦が一月にもらえる目安額は約$1,589.22です。

1カナダドル83.79円で日本円に換算すると、約133,914.85円(小数点第3位以下を四捨五入)です。

日本の老齢厚生年金の目安月額220,724 円と比較すると、カナダのほうが日本より約9万円ほど低くいようです。

しかし、カナダのOASの財源は税収なので、日本の老齢基礎年金のように毎月の給料からは引かれておらず、その分を貯蓄や資産運用に充てることも可能です。

また、今回の計算はあくまで”現在の目安額”であり、将来的にはコレを下回る可能性もあるうえ、どちらも課税対象となる点は注意してください。

※上記、カナダの目安額はカナダ政府が発表するOASの老齢年金の満額(婚姻関係にある専業主婦が、個別でOASを受け取っていない場合の最高月額$916.38)と、CPPの夫1人分退職年金の平均月月額($672.87)の合算額です。上記、日本の目安額はみずほ総合研究所「みずほインサイトレポート」にて計算された標準的な年金額です(2020年度)。老齢基礎年金は保険料納付済期間40年の満額。厚生年金は夫が平均的な収入(平均標準報酬(賞与を含む月額換算)が43.9万円)で40年間就業し、妻が40年間専業主婦であった世帯が受け取り始める時点の年金の給付水準で算出。

日本の年金との協定成立で掛け捨て・二重払い防止

ここまで、カナダの年金制度をご紹介してきましたが、日本・カナダ間には保険料の掛け捨てや二重払いを防ぐ目的で、社会保障協定(2008年3月)が成立しています。

これにより、保障協定発効月以前にカナダでCPPの保険料を支払っていた人は、日本の年金加入期間との通算ができ受給資格が発生するようになりました。

ただし、OASについては保険料ではなく税が財源のため、日本の年金制度との間で適用調整はできません。

また、ケベック州独自の”QPP”は、日本・カナダ協定の対象外のため、日本の年金制度とQPP間では適用調整や年金加入期間の通算ができない点に注意しましょう。

日本との協定についてはこちらの日本年金機構公式サイトを参照してください。

公的年金だけでなく企業・個人年金でより豊かな老後を

今回、カナダの年金制度や日本の年金制度との比較をおこないましたが、個人的にはカナダ・日本とも公的年金だけで老後を支えるのは厳しそうな印象です。

そのため、月々の収入に少しでも余裕がある場合は、日本でいう企業年金などへの加入も検討しましょう。

上記で説明した1階・2階に加えた屋根の部分を充実させる方法です。

日本の厚生労働省の調べによるとRPP(Registered Pension Plans:登録企業年金)と呼ばれる各企業が独自でおこなう私的年金には、約625.7万人が加入しており、全被用者の約38.1%(2014年時点)を占めているようです。

さらに、銀行などが受付窓口となっているRRSP(Registered Retirement Savings Plan:登録退職貯蓄年金)という、個人を対象とした私的年金などもあります。

その他に、TFSA(Tax-Free Saving Accounts:貯蓄口座)、PRPP(Pooled Retirement Pension Plan:プール型退職年金)などの選択肢も多数存在しています。

これらはどれも税金控除の対象となっています。

今後の年金は日本・カナダとも、受給年齢の引き上げや保険料の引き上げ、受給額の減額が想定されます。

まずは、現在の状況を知り、どんな老後を送りたいか想像するところから始めるといいかもしれません。